![]()

![]()

ただ何となく払い続けている保険料されど人生の5大資金

長い年数払い続ければ生涯において莫大な金額の保険料を払う事になります。

例えば年齢が30歳の方で世帯全体の保険料が月3万円だったとします。

30歳から80歳まで生きたとして、保険料が毎月3万円で変わらずに50年間払い続けた場合は・・・

3万円×12か月×50年間=1,800万円となります

家が買えますよね

相談者からの相談ランキングの上位に入ってくるのが、今も昔も保険の相談です。

そもそも保険には形がないので、時間が経てば内容などが分からなくなるのは当然だと思います。

相談内容も様々です。

※<生命保険文化センター「生活保障に関する調査」/平成28年度>

なんと10人に8人はなんらかの保険に加入しているという事になります。

ここから見えてくるのが我々日本人は保険が大好きという事になります。

しかしながら保険に加入している方は割と多いのに対して、内容を理解している方というのはかなり少ないように感じられます。

という事は、知り合いから勧められたらなかなか断りにくいといった性格的な部分もあるのかもしれません。

また、もし自分に何かあったら心配=保険

といった対策法が親から子へ伝承されているのも一つの要因かと思います。

ただし、決して保険が悪いという事はありません。

むしろ、なくてはならない存在だし無くなっては困るサービスです。

もし、自分に万が一のことがあった場合、ご遺族の方に保険金が支給される。

また、病気やケガをした場合もかかった医療費を保険金が補てんしてくれる。

突発的に発生した不測の事態に対して保険会社が、契約に基づいてお金を支給してくるのが保険です。

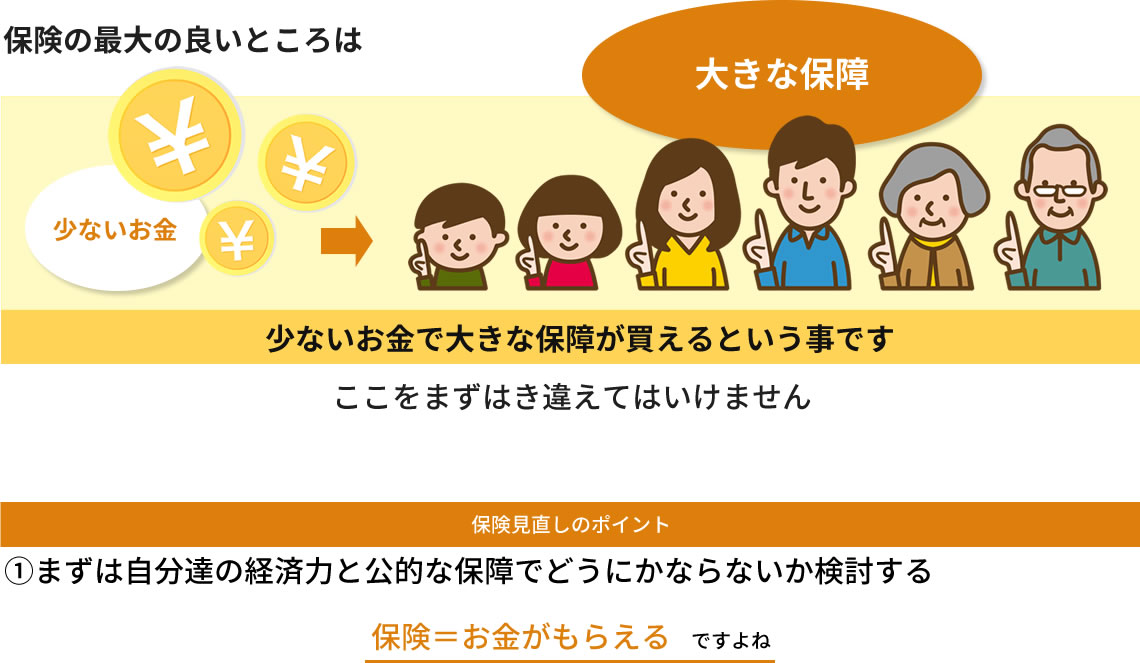

という事は、逆に不足の事態でも対応できる資金があれば、保険は必要ないという事になります。

また、万が一のことが発生した場合、公的な制度がたくさんありますのでそこも抑えておく必要があります。

| 病気やケガで入院した場合 | 健康保険制度で3割の負担で済む |

|---|---|

| 万が一のことが発生した場合 | 遺族年金がもらえる |

| 障害になった場合 | 障害年金がもらえる |

| 病気で会社を休まないといけなくなった | 傷病手当金がもられる |

| 仕事中にケガをした | 労災保険からお金がもらえる |

| 老後生活のスタート | 老齢年金がもらえる |

いかがでしょうか。

このように、国が準備している公的な制度がたくさんあります。

まずは、このような制度からいくらもらえるのかを知る事が、保険の見直しの第一歩と言えます。

自分達の経済力でカバーできる資産があれば保険はそもそも必要ない。

公的な制度からいくらもらえるか確認する。

それでも足りない部分があれば、保険という形でカバーする。

例えば、長期的にかけるような終身保険や個人年金保険は、将来もらえる公的年金で不足する部分をカバーする目的で加入し、解約しない事を前提に加入する。

保険はただ勧められるまま加入するのではなく、しっかり市場を調べた上で、その保険が自分に合っているかを確認して契約すること。

このような、長期的にかける保険は非常に理にかなっている保険ですが、最後まで払い続けないとメリットは生まれません。

途中解約をするようなことがあれば、元本割れする確率が非常に高くなりますので加入するときには、よく下調べしてから加入する事をおススメ致します。

②の続きになりますが、目的がはっきりしてくれば必要な保険を必要なだけ加入するようにしましょう。

医療保険なども、3割の負担をカバーできれば経済的にはプラスにはなりませんがマイナスにもなりません。

よって、医療保険だけで2つも3つも似たような保険に加入する必要はないかと思います。

月の保険料が家計を圧迫するようなことがあれば、そもそも本末転倒と言えます。

よって、保険見直しのまとめとしては、準備されている公的制度をよく理解した上で極力保険に加入しない方法を考えて、どうしても足りない部分を保険でカバーするという考えにシフトしましょう。

また、保険の目的をしっかり決めてから加入するようにしましょう。