![]()

![]()

2024年6月現在

年1.85%

※融資率90%以下(注)

※新機構団信込み

※元利均等・35年返済の場合

フラット35の金利は融資実行時に確定しますが、現在の金利は以下の通りです。

2024年6月現在の金利

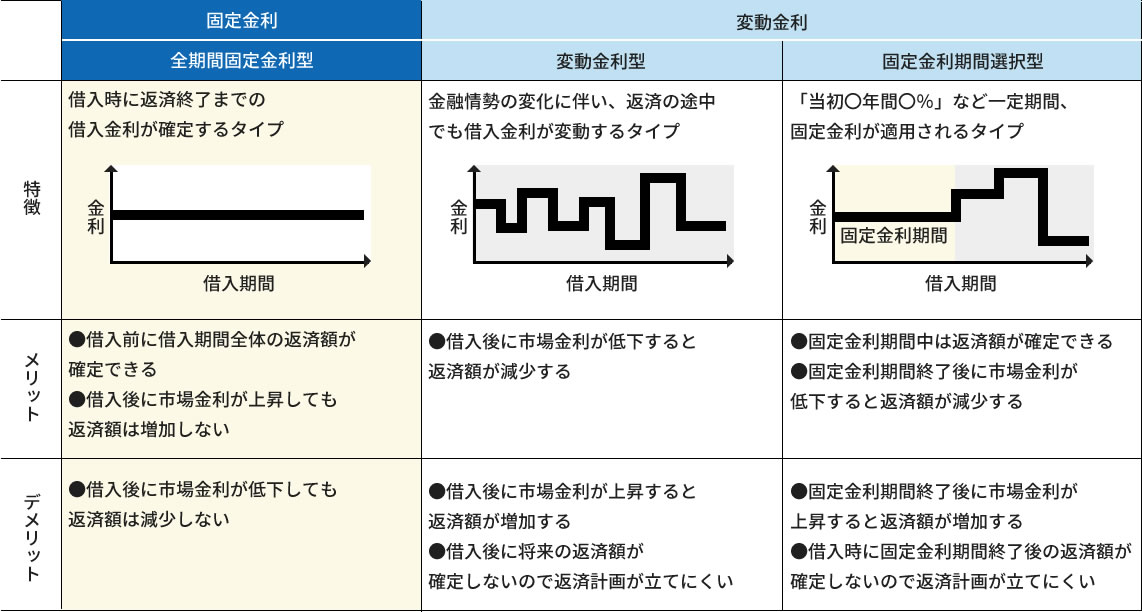

住宅ローン「フラット35」最大のメリットは、借入時に金利・返済額が確定するということ。そして、それが完済までずっと変わらないということ。だから、安心して返済することができるのです。

一方、例えば「変動金利」。一般的に当初は低い金利ですが、半年ごとに金利の見直しがあり、5年ごとに返済額の見直しがあります。

民間金融機関と住宅金融支援機構が提携してご提供する全期間固定金利の住宅ローンです。

住宅ローンの代表的な金利タイプとして、「全期間固定金利」「変動金利」「固定金利期間選択」の3つがあります。それぞれメリット・デメリットがありますが、フラット35は安心の「全期間固定金利」の住宅ローンです。

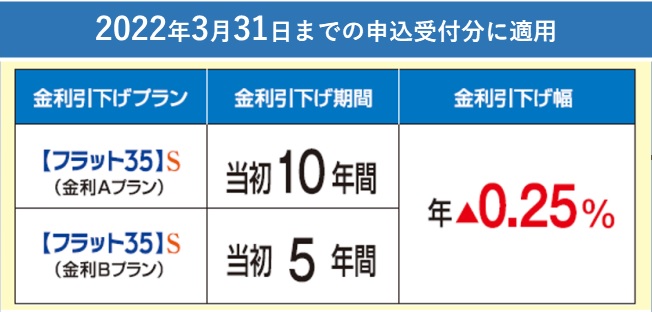

【フラット35】Sとは、【フラット35】をお申し込みの方が、省エネルギー性・耐震性などを備えた質の高い住宅を取得する場合に、【フラット35】の借入金利を一定期間引き下げる制度です。

【フラット35】Sには、A(当初10年間金利引き下げ)とB(当初5年間金利引き下げ)の2プランがあります。

※【フラット35】Sには予算金額があり、予算金額に達する見込みとなった場合は、受付を終了させていただきます。

【フラット35】Sの住宅は、第三者機関である検査機関などによる検査(設計検査・現場検査)を通じて、住宅金融支援機構が定める技術基準に適合することを確認しています。

【フラット35】の団体信用生命保険は、ご加入者が死亡・所定の身体障害状態になられた場合などに、以後の【フラット35】の債務の返済が不要となる生命保険です。

新機構団信と新3大疾病付機構団信、夫婦2名分の保障がついたデュエットタイプ(夫婦連生団信)があります。

※18歳以上の身体障害者認定数(1級、2級)は、平成28年度末で約233万人です

(出典:厚生労働省「平成28年度福祉行政報告例」)

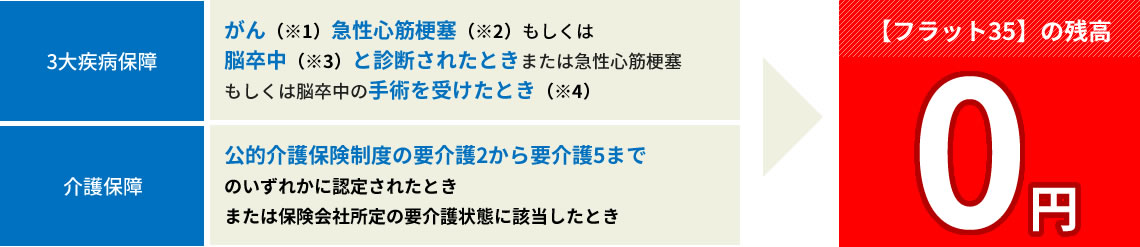

死亡保障・身体障害保証に加えて以下の保障が付加されたプラン ※デュエット(夫婦連生団信)でのご利用はできません

※1所定のがんにかかり医師にによる診断確定がされたとき

※2急性心筋梗塞を発病し初診日からその日を含めて60日以上、労働制限を必要とする状態が継続したと医師に診断されたとき

※3脳卒中を発病し、初診日からその日を含めて60日以上、まひや運動失調、言語障害などの他覚的な神経学的後遺症が継続したと医師より診断されたとき

※4治療を目的とする所定の手術を受けたとき

デュエット(夫婦連生団信)2人分の保証がついて安心!

ご夫婦連名で【フラット35】を申込みされる方(連帯責務の方)におすすめのプラン

ご夫婦のどちらかに万一のこと(死亡・身体障害)があった場合に、住宅の持分や返済額にかかわらず、【フラット35】の残高が0円になります。

加入する団体信用生命保険に応じて、【フラット35】の借入金利は異なります。

| 加入する団体信用生命保険 | 【フラット35】の借入金利 |

|---|---|

| 新機構団信 | 新機構団信付きの【フラット35】の借入金利 |

| 新機構団信(デュエット(夫婦連生団信)) | 新機構団信付きの【フラット35】の借入金利+0.18% |

| 新3大疾病付機構団信 | 新機構団信付きの【フラット35】の借入金利+0.24% |

健康上の理由その他の事情で団体信用生命保険に加入しない場合も、【フラット35】をご利用いただけます。

その場合の借入金利は、「新機構団信付きの【フラット35】の借入金利-0.2%」です。